Zoals de langetermijnlezers van Wall Street On Parade goed weten, hebben we regelmatig gewaarschuwd dat het falen van het Congres om Wall Street op een zinvolle manier te hervormen door de Glass-Steagall Act te herstellen, een bedreiging vormt voor de nationale veiligheid van onze natie in tijden van crisis.

Steun World Unity: alleen via uw maandelijks of eenmalige gift kunnen we de website draaiende houden en de leugens aanpakken. Deze steun is keihard nodig in deze zware economische tijden. Klik hier om te Doneren

In plaats van zinvolle hervormingen heeft het Congres toegekeken hoe de Fed de wereldwijde banken sinds 2008 herhaaldelijk heeft gered – hetzij met directe leningen, hetzij door de rente kunstmatig laag te houden (“beheerde tarieven”) of door biljoenen dollars aan activa-aankopen van de banken (wat de Fed liever Quantitative Easing noemt).

De balans van de Fed is gestegen van minder dan $ 1 biljoen vóór de financiële crisis in 2008 tot $ 9 biljoen vandaag als gevolg van haar bereidheid om Wall Street voortdurend te redden. Amerikaanse belastingbetalers zitten aan de haak voor 98 procent van de balans van de Fed en hebben dus een cruciaal belang bij het eisen van zowel transparantie als verantwoording van de Fed.

In het najaar van 2019 was er geen oorlog in Oekraïne, was er geen pandemie. Maar om nog steeds niet bekendgemaakte redenen besloot de Fed om biljoenen dollars aan cumulatieve repo-leningen door te sluizen naar de handelseenheden van Amerikaanse megabanken en hun buitenlandse tegenpartijen. De repo-leningen van de Fed liepen van 17 september 2019 tot 2 juli 2020. De Fed is begonnen met het vrijgeven van de namen van de banken en de bedragen die ze op kwartaalbasis hadden geleend, na een vertraging van twee jaar. Er is een ongekende blackout in de mainstream media van deze informatie.

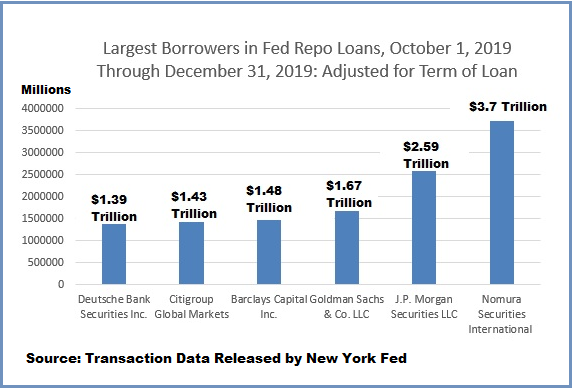

Zoals de onderstaande grafiek laat zien, waren de zes grootste kredietnemers in termen van cumulatieve repo-leningen van het reddingsprogramma van de Fed in het laatste kwartaal van 2019 de handelseenheden van Nomura, JPMorgan, Goldman Sachs, Barclays, Citigroup en Deutsche Bank. (De handelseenheid van de Franse wereldbank, BNP Paribas, stond in de top zes van kredietnemers voor het eerste kwartaal van 2020.)

Flits vooruit naar het heden. De VS hebben nu tegelijkertijd te maken met een pandemie, een illegale bombardementscampagne en een invasie van Oekraïne door Rusland, de stijgende inflatie in eigen land en de dalende aandelenkoersen van Wall Street en buitenlandse wereldwijde banken.

Zoals de twee onderstaande grafieken aangeven, hebben dezelfde Wall Street-banken en hun tegenpartijen in buitenlandse derivaten die de Fed in het laatste kwartaal van 2019 en het eerste kwartaal van 2020 redde, een dramatische verslechtering van hun aandelenkoersen ervaren sinds het begin van het jaar.

Het Office of Financial Research (OFR) waarschuwt sinds 2016 dat de Fed onvoldoende aandacht schonk aan het systeemrisico van wereldwijde banken die sterk met elkaar verbonden waren via derivaten. OFR-onderzoekers, Jill Cetina, Mark Paddrik en Sriram Rajan, produceerden in 2016 een studie die illustreerde hoe de stresstests van de Fed het systeemrisico niet konden inschatten. Het probleem is volgens de onderzoekers niet wat er zou gebeuren als de grootste tegenpartij van een bepaalde bank zou falen, maar wat er zou gebeuren als die tegenpartij ook een grote tegenpartij zou zijn van andere systeemrelevante mondiale banken.

De onderzoekers schreven dat de stresstest van de Fed “uitsluitend kijkt naar het directe verliesconcentratierisico en geen rekening houdt met de gevolgen van indirecte verliezen die kunnen optreden via een gedeelde tegenpartij, die systeemrelevant is.” De onderzoekers legden uit:

“Een BHC [bankholding] is mogelijk in staat om het faillissement van zijn grootste tegenpartij te beheren wanneer andere BHC’s niet gelijktijdig verliezen realiseren door het faillissement van dezelfde tegenpartij. Wanneer een gedeelde tegenpartij echter failliet gaat, kunnen banken extra stress ervaren. Het financiële systeem is veel meer gericht op (en het risicobeheer van bedrijven is minder voorbereid op) het falen van de grootste tegenpartij van het systeem. De impact van het falen van een materiële tegenpartij zou dus het kernbanksysteem kunnen beïnvloeden op een manier die CCAR [een van de stresstests van de Fed] mogelijk niet volledig kan opvangen.”

Op basis van de manier waarop deze wereldwijde, onderling verbonden banken sinds het begin van dit jaar handelen, lijkt het erop dat de Fed en het Congres er niet in zijn geslaagd dit kritieke probleem op een zinvolle manier aan te pakken.

Bronnen: WALL STREET ON PARADE